Kärnsynpunkt: Från utbudssidan påverkas inhemska stålprodukter av anpassningen av den "koldioxidneutrala" strategiska politiken, som kommer att begränsa inhemsk stålproduktion på medellång och lång sikt.På kort sikt kommer miljöskyddet i Tangshan och Shandong att begränsa produktionen, begränsa starten av stålverk och den totala produktionen kommer att förbli relativt stabil;efterfrågesidan kommer att fortsätta. Bibehålls på en relativt hög nivå, medan efterfrågetillväxten fortfarande ökar, är nedströmskonsumtionen relativt aktiv;Det totala lagret av stål fortsätter att vara nedlagt.Eftersom nedströmsförbrukningen ökar och överstiger produktionen, medan produktionen är relativt stabil, har lagret accelererat nedgången.De övergripande starka fundamenten har starkt stöd för stålpriserna.Dessutom visar stålpriserna internationellt sett en accelererad uppåtgående trend i de stora ekonomierna i världen.Prisgapet mellan Kina och USA fortsätter att öka och överstiger de senaste årens höga nivå.Reparationen av prisgapet förväntas få de inhemska stålpriserna att fortsätta att stiga.På det hela taget kommer stålpriserna sannolikt att stiga men inte falla i marknadsutsikterna, och sannolikheten för fortsatta fluktuationer är högre.

Strategi: Gör fler varma spolar och trådar på dips

Riskpunkter: den inhemska penningpolitiken stramas åt, miljöskydd och produktionsrestriktioner genomförs inte som förväntat

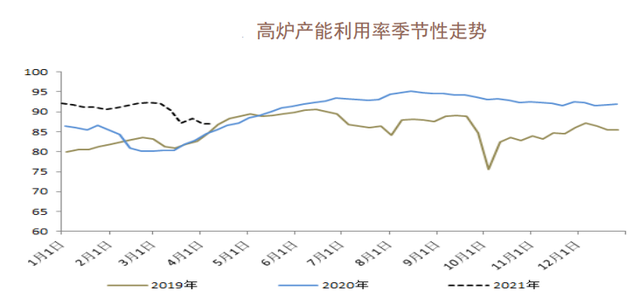

1. Drifttakt för inhemskt stål

Ur ett säsongsmässigt perspektiv ligger den nuvarande inhemska masugnens driftstakt på en hög nivå under samma period de senaste tre åren.Sedan mars har dock driftstakten för masugnar minskat och är för närvarande stabil.Kortprocessverksamheten ligger också på en hög nivå under samma sexårsperiod.Det finns tecken på ytterligare förbättringar.Att döma av den säsongsmässiga utvecklingen når kortflödesverksamheten i allmänhet en hög nivå i maj, för att sedan stadigt fluktuera till en lägre nivå.På det hela taget är den marginella förändringen av den nuvarande driftstakten till ökningen av stålproduktionen relativt begränsad och trycket på utbudssidan är relativt långsamt.

2. Inhemsk stålinventering

Att döma av inventeringsdata för gängor och varma spolar är det nuvarande totala gänglagret relativt högt under samma period de senaste sex åren, vilket är lägre än förra året och högre än andra år.Säsongsmässigt toppade lagret runt mars och fram till nu har det börjat visa ett tillstånd av lagerminskning.Bland dem är varma spolinventarier relativt svagare än gängan.Det nuvarande lagret har sjunkit till nivån för samma period 2018 och lagernedgången har inte avtagit.tecken.Sammantaget ger den fortsatta nedgången i lagren fortfarande ett starkt stöd för kortsiktiga stålpriser.

3. Synbar förbrukning av inhemskt stål

Ur konsumtionsperspektiv har den nuvarande förbrukningen av gängade och heta spolar legat på en hög nivå under samma period under de senaste sex åren, och det finns fortfarande en trend av kontinuerlig ökning.Med tanke på säsongsmässig kontinuitet varade toppförbrukningen av gängade och varma spolar i allmänhet runt maj under tidigare år.Jämfört med nuvarande tidpunkt finns det fortfarande en period av höghastighetsförbrukning under ungefär en månad i den senare perioden, under vilken det också finns ett starkt stöd för stålpriset.

Posttid: 2021-apr-13